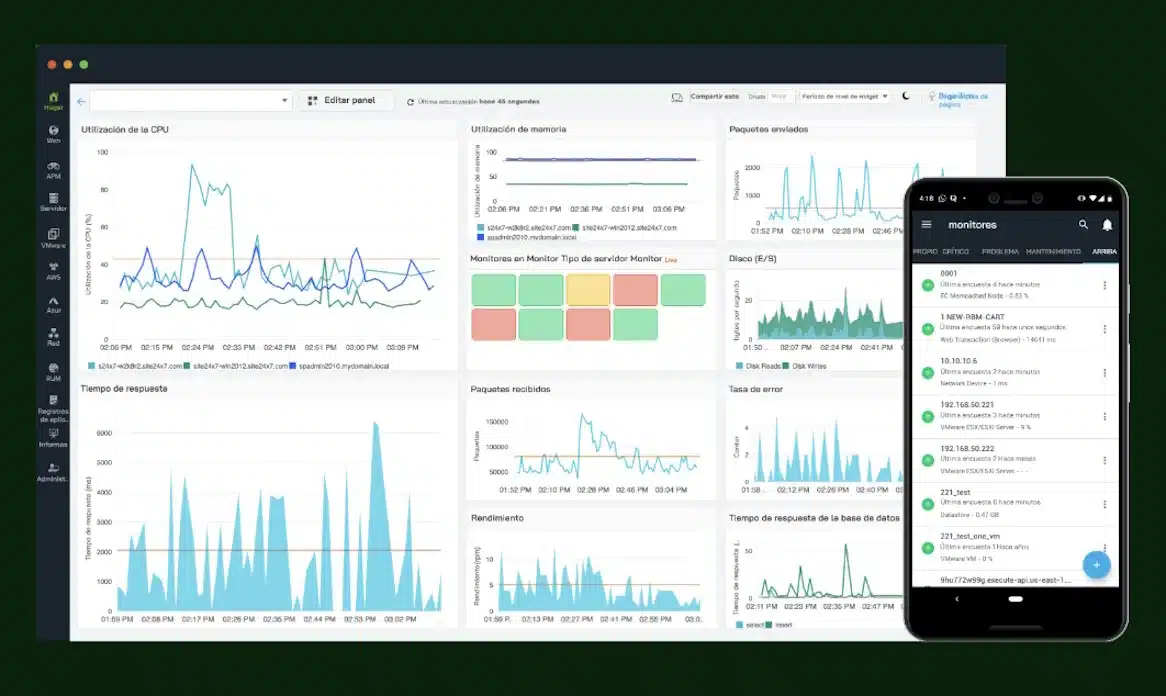

Úvěr, základní motor hospodářského růstu, žije tichou revolucí. Vznik umělé inteligence ve finančním systému, stejným způsobem, ke kterému došlo téměř ve všech odvětvích a průmyslových odvětvích, upravil pravidla hry: již nejedná se pouze o hodnocení tradičních bankovních údajů, ale o analýze v reálném čase tisíce digitálních, kontextových a behaviorálních proměnných, aby byly rychlejší, přesnější a bezpečnější rozhodování.

Čísla objasňují: Podle zprávy Minsait’s Ascendant již 80 % banky již používá AI k optimalizaci interních procesů a 56 %, konkrétně ke zpracování transakcí. Podle stejné studie téměř jedna ze dvou společností (48 %) uvádí, že jednou z jeho hlavních motivací k přijetí AI je zlepšení znalostí a vztahů s konečným klientem. Podle společnosti Bain & Company navíc AI pomáhá zvyšovat produktivitu finančních subjektů až o 20 %.

Úvěrová koncese s AI

Tyto pokroky nejsou teorií: již se používají v procesu udělování úvěru, při oživení, v na palubě zákazníka a stále více v prevenci podvodu. Algoritmy jsou schopny detekovat pokusy nahradit identitu, ověřit dokumenty a vyhodnotit přesnější rizika než klasické modely a za pár sekund. Odhaduje se, že tyto technologie mohou podle zpráv PWC a McKinsey snížit míru podvodů o 40 % a falešné pozitivy o více než 20 %.

Jako příklad inovací v Brazílii v Brazílii průkopnická země při přijímání finančních technologií (se systémem okamžitých plateb PIX jako světový odkaz) již umožňuje hodnocení profilů před neviditelným pro bankovní radar. Miliony lidí bez tradiční finanční historie, ale s dobrými platbami služeb, stabilní digitální historie nebo chování z odpovědného spotřeby nejprve přistupují k finančním produktům.

Ve Španělsku již tuto cestu zahájily velké banky. Například BBVA používá AI k modelování úvěrového rizika z kontextuálních informací a přizpůsobení nabídek v reálném čase. Společnost CaixAbank vyvinula svou vlastní platformu Algorithms s AI, aby automatizovala bodování a předvídalo nezaplacené procesy. Na regulační úrovni vyzvala Banka Španělska subjekty, aby posílily své modely správy dat a zajistily vysvětlení jejich algoritmů v souladu s novou evropskou regulací umělé inteligence (AI Act), schválená v roce 2024.

V každém případě nový evropský rámec zakazuje určité použití „vysoce rizika“, jako je sociální bodování a vyžaduje transparentnost v systémech, které ovlivňují základní práva, jako je poskytování úvěrů. To nutí evropský finanční sektor, aby přehodnotil svůj vztah s algoritmy: Jak zajistit, aby automatizovaná rozhodnutí byla pochopitelná, auditovatelná a spravedlivá?

Automatizace rozhodnutí o rizicích vyvolává klíčové otázky. Jak se vyhnout algoritmickým zkreslením, které udržují vyloučení určitých skupin? Může AI detekovat a napravit vaše vlastní chyby? Je banka připravena převzít odpovědnost za rozhodnutí bez přímého zásahu člověka?

Začlenění AI do procesů úvěrových koncesních procesů nabízí zjevné výhody, pokud jde o provozní efektivitu, zmírnění podvodů, rozšíření finančního přístupu a zlepšení ziskovosti. Je však zásadní zajistit, aby tento technologický vývoj nenahradil, ale doplnil odborný úsudek, posiluje rámce správy a zásadu svěřenecké odpovědnosti, která podporuje důvěru ve vztah mezi subjektem-klient.

Kromě toho použití alternativních údajů, jako je historie spotřeby nebo digitálního chování, otevírá dveře nové hranici rizika: algoritmický dohled. Hranice mezi hodnocením úvěrového rizika a extrakcí citlivých dat z osobního chování se může stát velmi rozptýlená bez jasného a solidního dohledu.

Je proto nezbytné, aby se také při použití AI usnadnilo finanční začlenění a přístup k úvěru, transparentnosti, (lidské) a digitální etice. To znamená, že umělá inteligence by se neměla rozhodnout, kdo si zaslouží úvěr; Měli byste jen lépe pomáhat subjektům.

Autor: Manel Regueiro, generální ředitel Provarie

Čerpáme z těchto zdrojů: google.com, science.org, newatlas.com, wired.com, pixabay.com